全国免费咨询热线

13665105371

工作时间:周一到周日 8:30-18:00

工作时间:周一到周日 8:30-18:00

CONTACT

时间:2025-11-17 19:57:44 点击量:

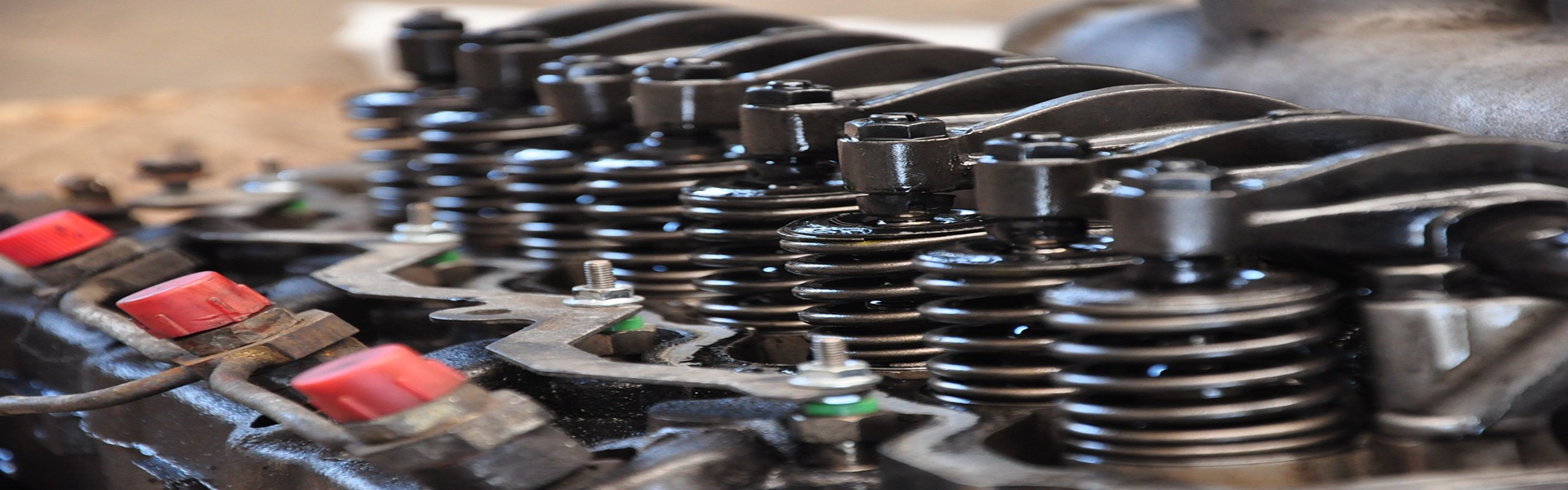

(营收基石):装在挖掘机上“敲山震石”的铁拳,用于m6米乐官网 米乐M6平台入口拆楼、采矿、修路。2024年销量占全球市场15%,国内市占率超30%,三一重工、徐工机械都是其客户。

:工程机械的“心脏”,主泵、马达等产品替代日本川崎、德国力士乐,2025年成功配套国产挖掘机,成本比进口低20%。

(增长引擎):子公司艾创科技生产负载360公斤的六轴机器人,用于新能源电池生产线,替代德国库卡、日本发那科,2024年营收同比增80%。

:拥有383项专利,液压件寿命达8000小时(接近国际水平),机器人RV减速机精度误差1弧分。

:2025年三季度营收13.86亿元(同比+21.12%),机器人新产能释放后毛利率有望突破30%。

:中国工业机器人密度仅0.7%(世界平均0.74%),国产化率不足40%,替代空间广阔。二、市场标签:资金眼中的“高端制造双栖标的”

️ 工业机器人新锐 ️ 新能源设备供应商 ️ 山东国企改革概念标签虚实分析:液压件替代进口实锤(配套三一重工);机器人业务虽增速快但营收占比仍低(约10%);山东国资未直接控股。

:持股23.34%,2003年创立公司,从液压破碎锤起步,战略聚焦“技术自主化”,年薪80.92万元。

:高管平均司龄超10年,2025年股权激励覆盖骨干,但研发副总宋鹏(持股0.22%)近年小幅减持。

:近三年无大规模减持,2024年回购股份释放信心,但质押率11.19%需警惕。四、股东结构:民企底色,外资试探性布局

:前三大股东为宋飞(23.34%)、宋鸥(17.50%)、宋鹏(4.49%),家族色彩浓厚。

:香港中央结算(北向资金)持股2.04%,证金、汇金未直接现身;社保基金持仓占比低。五、财务健康度:盈利稳但现金流承压

:无。连续盈利,营收规模超20亿元,符合监管红线。六、估值评估:高PE下的增长悖论

看似高估,但基于机器人业务增速(80%+),PEG约0.5(1属低估)。

:基于2025年预测净利润4.2亿元(券商共识)及PE30倍,短期合理市值

(当前153亿元高估21%)。七、操作策略:短期追高需谨慎,长期布局看机器人放量

:若四季度机器人订单超预期,股价可能冲击20元;但高估值下任何利空都可能回踩16元。

:若2026年机器人营收占比突破20%,市值有望突破200亿元;若技术迭代不及预期,或震荡于15-18元区间。

:本文数据均来自公司公告及权威平台,分析仅供参考。艾迪精密虽处黄金赛道,但投资需警惕液压行业周期波动及机器人业务竞争风险。老铁们宜逢低布局,避免追高杀跌。

网红“橙子姐姐”被曝在柬埔寨与亲友失联超48h,其男友“龙哥”电话停机并同步失联

美籍华人m6米乐官网 米乐M6平台入口在上海病逝,几百万遗产无继承人!或将收归国家所有,用于公益事业

古尔曼:苹果iPhone正经历史上最大变革,iPhone 18/Pro分开发布

荣耀Magic8 Ultra再次确认:7000mAh+新影像算法,1月发布引期待

地址:江苏省无锡市惠山经济开发区堰桥配套区堰桥路2-1号 电话:0510-8374230 手机:13665105371

Copyright © 2024 米乐机械设备厂 版权所有 ICP备案编:苏ICP备12069894号 苏公网安备32020602000283号